個人口座と異なるレバレッジで運用

法人口座のレバレッジは、個人口座と異なり、通貨ペアごとに毎週見直しされます。

また、既存のポジションの証拠金も、見直しされるレバレッジを用いて再計算されます。

※法人店頭FX取引に係る証拠金規制に伴い、法人口座のレバレッジは、通貨ペアごとに毎週見直しされるため、週によって変動する場合があります。

※法人口座のお取引には、金融先物取引業協会が算出した為替リスク想定比率を取引の額に乗じて得た額以上の預託証拠金が必要です。

※為替リスク想定比率は、金融商品取引業等に関する内閣府令第117条第31項第1号に規定される計算モデルを用い算出されます。

※法人店頭FX取引に係る証拠金規制に関する詳細は、一般社団法人金融先物取引業協会のホームページをご覧ください。

※法人口座のお取引には、金融先物取引業協会が算出した為替リスク想定比率を取引の額に乗じて得た額以上の預託証拠金が必要です。

※為替リスク想定比率は、金融商品取引業等に関する内閣府令第117条第31項第1号に規定される計算モデルを用い算出されます。

※法人店頭FX取引に係る証拠金規制に関する詳細は、一般社団法人金融先物取引業協会のホームページをご覧ください。

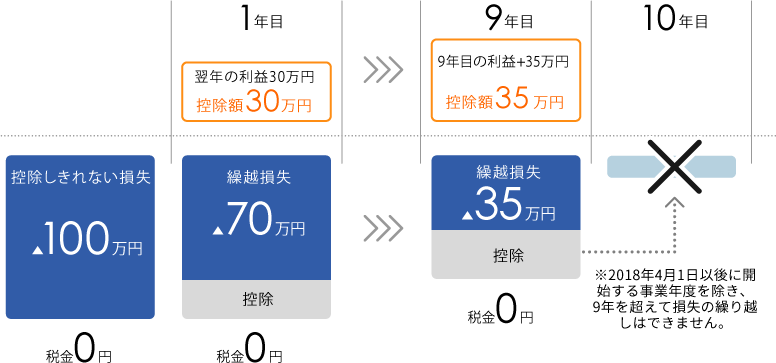

9年間(または10年間)の損失繰り越しが可能

法人口座の場合は、通常の法人税法の適用となり、損失の繰り延べが9年間(2018年4月1日以後に開始する各事業年度において生じた欠損金額については10年間)認められています。

例えば、ある年の損失が100万円、翌年の利益が30万円であった場合には、2年間の損益通算により70万円の損失となるため、課税の対象とならないことになります。

※中小法人等以外の法人等(主に大法人)においては、繰り越した損失を翌年度以降の所得金額から全額控除することができず、所得金額の一定割合に対して課税されます。

詳細は管轄の税務署や税理士等へお問合せください。

詳細は管轄の税務署や税理士等へお問合せください。

損益通算

法人口座の場合は「法人税法」が適用されます。店頭デリバティブ取引等から生じた利益と通常事業の損益を合算したものに法人税、住民税、事業税が課されます。